2月27日晚間,上海聯影醫療科技股份有限公司近期披露了其2024年度的業績快報,揭示了公司在過去一年的財務表現。

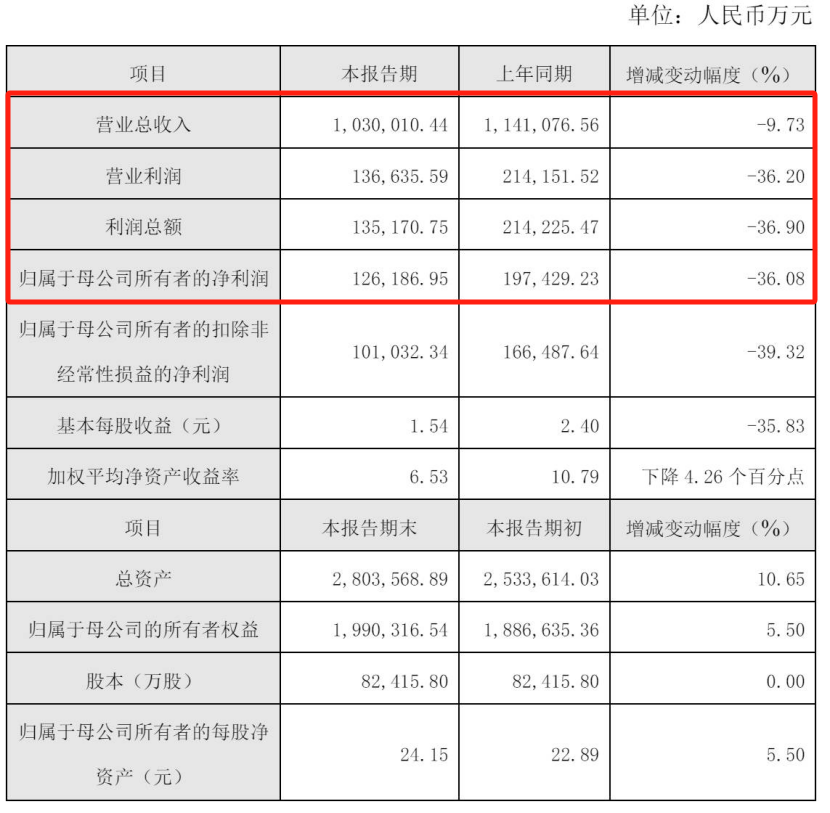

據業績快報顯示,聯影醫療在2024年的營業收入達到了103億元人民幣,與上一年的114.1億元人民幣相比,下降了9.73%,實現歸母凈利潤12.62億元,同比下降36.08%;實現扣非凈利潤10.10億元,同比下降39.32%。這一數據反映了公司在過去一年中面臨的挑戰。

值得關注的是,這是聯影醫療近六年來歸母凈利潤首次下滑。截至2025年2月27日收盤,聯影醫療股價報139.3元,當前總市值1148億元。

圖片來源:聯影財報

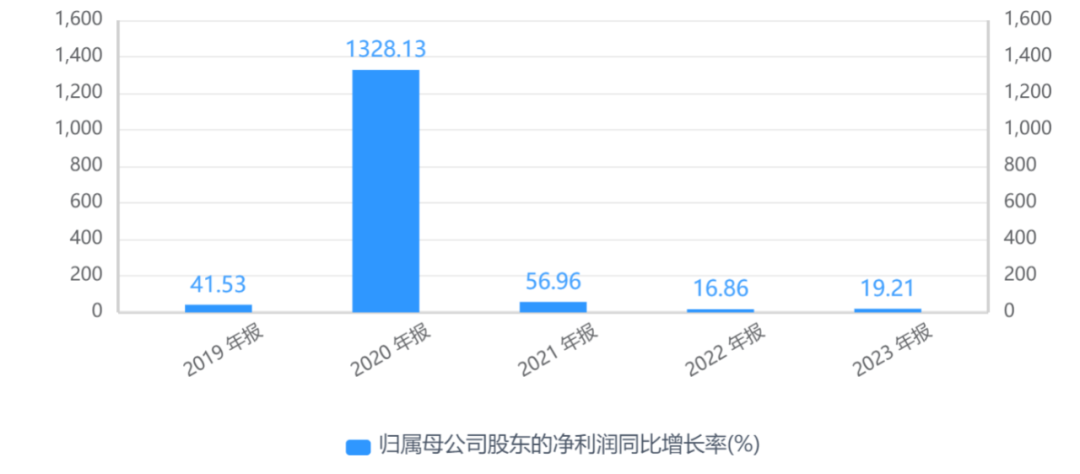

2019年至2023年,該公司的凈利增速分別為41.53%、1328.13%、56.96%、16.86%、19.21%。聯影醫療在2020年實現大幅扭虧后,在2022年、2023年增速就開始放緩。自2019年聯影有公開數據以來,成為首現年度營收凈利潤下降。

圖片來源:深圳商報

對于營收凈利雙雙下滑,聯影醫療解釋稱,受國內設備更新政策落地節奏對市場的影響,行業規模較上年同期有較大收縮,國內收入較去年同期有所下降;其次,公司部分高端新產品的市場導入期較長,對業績貢獻尚需時間;此外,公司持續加大研發投入以及業務拓展,研發費用和銷售費用同比有所上升。

作為中國醫療器械領域當之無愧的龍頭——邁瑞醫療尚未披露完整2024年財報,但2024年前三季度,邁瑞醫療實現營業收入294.8億元,同比增長8.0%;歸母凈利潤106.4億元,同比增長8.2%,當前市值3100億。

雖整體保持正向增長,但相較前幾年始終保持20%以上增長,2024年業績出現明顯下滑跡象,確實有回歸“凡間”的意味。

業內有媒體表示,作為高增量的企業發展降速,對于整體醫療器械企業來說或許并不是樂觀現象。

無獨有偶,2月27日醫療器械上市板塊多家企業發布財報,其中多家企業凈利潤出現大幅“縮水”下滑。

樂普醫療、春立醫療等業績大幅下滑,第三方醫學檢驗龍頭企業達安基因、金域醫學和迪安診斷均由盈轉虧,心脈醫療的營收和利潤仍在增長,但增速明顯下滑。2024年,樂普醫療的扣非凈利潤2.35億元—3.5億元,和2023年的11.23億元相比,下降79.08%—68.84%。

血透龍頭山外山2024年度歸母凈利潤下降超60%,其2024年度營業總收入5.67億元,同比下降17.80%;歸屬于母公司所有者的凈利潤7406.25萬元,同比下降61.92%。

骨科龍頭三友醫療2024年度歸母凈利潤下滑超80%,報告期內公司實現營業收入4.53億元,同比減少1.68%;歸屬于母公司所有者的凈利潤1129.96萬元,同比減少88.18%。

春立醫療也于2月27日披露2024年度業績,公司實現營業總收入8.06億元,較上年同期下降33.32%;實現歸屬于母公司所有者的凈利潤1.25億元,較上年同期下降55.01%。

微創醫療發布心脈醫療科技截至2024年12月31日止12個月業績,收入12.06億元(人民幣,下同),同比增加1.6%;歸屬于心脈醫療科技股權持有人的凈利潤4.98億元,同比增加1.1%。

更令人心驚的是,據同花順數據,截至2月5日,已有257家A股上市藥械企業披露2024年業績預告,其中有121家企業預計虧損,虧損額合計逾300億元。

此外,近期發布的《2024胡潤中國500強》中,落榜企業數量最多的行業是醫療健康,尤其是醫療器械領域以及消費品行業,反映出這些領域在市場競爭加劇、行業結構調整和外部環境變化下的階段性挑戰。

一系列數據似乎都在表面,醫療器械2024年國內頭部醫療器械上市公司大多都在承受業績壓力。

華泰證券股份有限公司分析稱,一方面,設備更新政策落地前市場觀望情緒影響院端醫療設備類產品招采節奏;另一方面,部分公司為滿足長期發展需要不斷強化銷售及研發能力建設,相關投入持續加大。

在2019年,邁瑞掌門人李西廷曾在年報中表示,2018年我國開啟了國內醫療器械產業的“黃金十年”。但2024年面對集體失速的醫療器械企業,還能稱之為“黃金十年”嗎?

2024年整個賽道面臨多重壓力“大考”,帶量采購,醫療反腐,招標采購需求待釋放,醫保控費,關稅,宏觀經濟影響等因素持續加劇醫械企業“內卷”。

帶量采購使得醫療器械產品價格大幅下降,如糖代謝等生化類檢測試劑產品價格平均降幅 70%,化學發光試劑集采部分產品申報價格降幅超 80%,企業產品毛利空間被壓縮。

2024年醫療反腐仍在持續,醫療行業整頓規范了行業秩序,但也在短期內延緩了部分區域的招采流程,醫院采購變得謹慎,項目推進受到影響,如邁瑞醫療、聯影醫療等企業都因醫療反腐導致業績增速放緩或下滑。

醫保基金加強控費,對醫療器械的報銷范圍和價格進行嚴格管控,使得一些產品的市場需求受到抑制,企業營收增長困難。

醫療器械行業不斷發展,吸引了大量企業進入,市場競爭愈發激烈,產品同質化現象嚴重,導致價格戰頻發,利潤空間被進一步擠壓。

為在市場競爭中占據優勢,企業需要不斷投入大量資金進行研發創新,但研發周期長、風險高,短期內難以看到收益,增加了企業的成本負擔,影響了利潤。如翔宇醫療 2024 年研發人員薪酬及相關費用增加,導致凈利潤下滑超五成。

此外,部分企業產品結構單一,過度依賴某一類或某幾款產品,當這些產品受到市場或政策沖擊時,企業業績就會大幅波動,像魚躍醫療就暴露出過度依賴疫情相關產品的問題。

與此同時,整體宏觀經濟面臨挑戰,消費者的醫療消費能力和意愿受到一定影響,非剛性醫療需求低迷,醫療器械市場的消費動力不足。

近期有相關專家在接受媒體采訪時表示,2024年感覺處處充滿挑戰和坎坷,但這并不意味著2025會更糟糕。而近期多家械企在財報中表示隨著設備更新改造持續推進,招標采購的放量,集采降價趨于溫和,2025年有望迎來市場回暖。

專家還指出,面對重重困難,創新仍是破局之道,但必須是“真正的創新”。

企業需要深挖臨床困難點和關鍵點,推出真正的創新,而真正的顛覆性創新或許也不只是企業的事,需要“產、學、研、用”等各環節協同創新,加強與臨床、科研院所緊密溝通,讓真正的創新idea走上商業轉化為路。除此之外,雖然宏觀經濟沒有想象中樂觀,但微觀來看,大量未被滿足的臨床需要仍然存在。所以未來的市場需求亟待放量。

與此同時,多家企業除了錨定中國廣大未及的臨床市場,還在不斷探尋廣闊的海外“疆土”。他們在發展中國家,憑借產品的性價比優勢搶占市場份額,在歐美等發達國家,通過高端產品逐步突破,進入高等級醫院市場。并不斷通過并購當地渠道或建立本土直銷團隊,完善海外銷售和服務網絡。

以邁瑞為例,邁瑞醫療前三季度海外市場業務表現亮眼,保持了18%的高速增長,尤其是歐洲和亞太市場的增長更是超過30%。

聯影醫療2024 年上半年,國際市場收入達 9.33 億元,同比增長 29.94%,占營收比例達 17.49%,同比提升 3.87 個百分點,國際訂單量保持高速增長態勢。

可以看出,國產政策依然利好,醫療需求依然存在,出口機遇也很明顯,雖然行業面臨不少坎坷,但黃金發展期并未消失,現階段仍然是中國醫療器械發展的黃金十年。